Circular 3952/19 do Banco Central

Acompanhe as principais mudanças no mercado de meios de pagamento e saiba quail é o impacto em seu negócio.

27 de janeiro de 2022 - Por Paulo Santos

Breve Histórico

Em 2010, o Bacen foi responsável por forçar a abertura do mercado de cartões, permitindo a participação de novos entrantes (como no caso da Mooz) com um portfólio de serviços mais completo e taxas mais competitivas. Em 2020 fomos apresentados ao Pix, o meio de pagamento instantâneo que permite transferências diretas entre contas com pagamento em poucos segundos, a qualquer hora e dia da semana. O objetivo foi alavancar a competividade, baixar os custos transacionais e promover a inclusão financeira.

Já em 2021, o Bacen interveio novamente no mercado trazendo regulamentações para as operações que os lojistas realizam com os recebíveis de cartões, incluindo antecipações ou garantias dadas com esses recebíveis para empréstimos ou financiamentos.

Conheça as mudanças, o impacto no mercado e o que a Mooz fez para apoiar sua empresa neste momento de transição.

Novas regras para operações com recebíveis de cartões

Elas chegaram para somar! Com a implementação da Circular 3952/19 e Resolução 4734/19 o Bacen buscou potencializar a oferta de crédito para negociação envolvendo recebíveis de cartões, tornando o mercado mais competitivo e melhorando a oferta de crédito.

Confira aqui as principais mudanças:

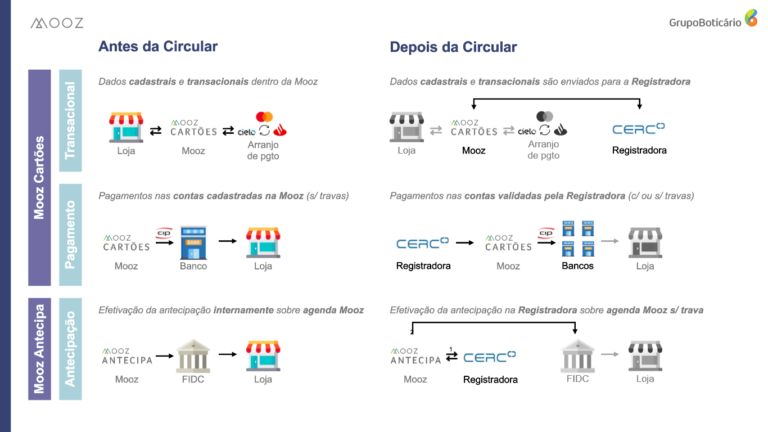

Criação da Registradora. Chamada de “cartório de recebíveis”, é uma figura jurídica que centraliza os registros de recebíveis de todos os estabelecimentos que operam com cartões de crédito e débito. Sua função é garantir que um valor não seja dado como garantia em mais de uma instituição e que o titular desse valor o receba conforme combinado.

Os valores das operações (antecipações ou garantias sobre recebíveis), são afetados pelas travas de recebíveis, que notificam o mercado através das Registradoras que determinado recebível da sua empresa está comprometido em alguma operação. Ou seja, o valor das garantias dadas com recebíveis de cartão para uma instituição não poderá ser negociado ou antecipado em outra. A regulação do Bacen encerrou a antiga “trava bancária” e as travas de recebíveis podem ser aplicadas com o limite máximo do valor da operação, evitando excesso de garantias e deixando mais dinheiro livre para você antecipar ou negociar com outras instituições.

As empresas que operam com maquininhas de cartão (como no caso da Mooz) passam a registrar diariamente todas as suas operações junto à Registradora, mantendo os recebíveis futuros sempre visíveis e atualizados. Isso faz com que o processo de liberação dos recursos de antecipação ou outras operações, dependa da Registradora para ser finalizado. Ou seja, que ela “carimbe” essas operações e dê visibilidade para o mercado, realizando seu papel de cartório.

Toda mudança envolve uma curva de aprendizado, e as instituições adaptaram-se à nova regulamentação

Confira a seguir as notícias que saíram em grandes veículos de comunicação falando sobre os impactos da Circular do Banco Central.

- [CNN Brasil] Lojista já pode registrar recebíveis de cartão; entenda a vantagem da nova regra

- [Mercado Livre] Nova forma de negociar seus recebíveis

- [Seu Crédito Digital] Inicia na segunda-feira (07) a nova regra de recebíveis de cartões do BC

- [Valor Econômico] Ação da Stone cai forte após problemas com novo registro de recebíveis

Aqui na Mooz não foi diferente!

Enquanto os ajustes em nossos processos e sistemas às novas diretrizes do Bacen estiveram em andamento, você pode ter observado alguns pontos no seu portal Mooz Cartões:

- Falta de visibilidade do extrato das vendas e pagamentos de Omni, Omnichat ou loja física;

- Divergências na conciliação;

- Indisponibilidade de alguns valores para antecipação.

Isso ocorreu porque atravessamos um período de ajustes em nossos sistemas e adequação dos processos internos para atender às mudanças. Além disso, agora dependemos de um terceiro para validação dos pagamentos e antecipações: a Registradora.

Conheça as mudanças nas operações de Mooz Cartões e Antecipa relacionadas aos níveis transacionais, pagamentos e antecipações:

Assim que os problemas foram identificados, nosso time trabalhou com prioridade máxima na resolução de ajustes internos e nos que dependem de intervenção da Registradora ou do Bacen.

Foi necessário atualizar o formato do extrato eletrônico dos nossos portais para refletir os novos efeitos previstos nas negociações envolvendo recebíveis de cartões. A nova versão você confere aqui.

As principais alterações foram:

- O campo “Número Agrupamento do Pagamento” passou a permitir repetições, caso o respectivo lote receba mais de um efeito de contrato decorrente de negociações.

- O Registro de Pagamentos trouxe novos campos indicando se o pagamento está comprometido em outro contrato.

- Inclusão de um novo tipo de registro no extrato de pagamentos, o “Detalhe Efeito de Contrato”, que trouxe as informações sobre negociações realizadas.

- O extrato de vendas não foi alterado e permanece no mesmo formato.

Perguntas e Respostas

Conheça as principais perguntas e respostas sobre as dúvidas relacionadas à nova regulamentação.

Em 07/06/21 foi implementada a Circular 3952/19 do Banco Central (Bacen), que determina que todas as negociações envolvendo recebíveis de cartão (como antecipação, cessão de crédito ou garantia em empréstimo) devem ser informadas para a Registradora pelas empresas que trabalham com maquininha de cartão.

A Registradora recebe as informações dessas negociações (valores, vigência e recebíveis comprometidos) e repassa as instruções de pagamento para as empresas de cartões. Assim, todas as empresas que fornecem serviços de maquininha de cartão (adquirentes, subadquirentes, bancos, instituições financeiras e não-financeiras, incluindo a Mooz), passam a receber os dados bancários para pagamento e precisam segui-los. Porém, quando essas instruções são encaminhadas com erro, o pagamento não é realizado até que a Registradora corrija as informações e um novo agendamento seja efetuado. Como essa correção depende do retorno da Registradora, os valores podem ser pagos em atraso.

Ao realizar uma negociação que envolva recebíveis de cartão (como antecipação, cessão de crédito ou garantia em empréstimo), a empresa fornecedora do serviço precisa informar à Registradora condições, valores, vigência e quais recebíveis foram negociados. Essas condições envolvem também as travas de recebíveis, que implicam na alteração definitiva ou temporária dos dados para pagamento.

Cenário 1: Se você fez um empréstimo e deu os recebíveis de cartão como garantia, o banco aplica uma trava limitada ao valor do empréstimo e direciona o montante para uma conta do banco que concedeu o empréstimo, que pode ser (e geralmente é) na sua titularidade (lojista).

Cenário 2: Quando ocorre uma antecipação via FIDC (Fundos de Investimento em Direitos Creditórios), é o próprio FIDC que aplica uma trava no valor da antecipação realizada. Assim os valores são depositados em uma conta do FIDC e não mais na conta da sua empresa.

Se você não negociou os recebíveis de cartão como garantia, a Registradora valida a conta e o banco cadastrados na Mooz. Porém, quando os recebíveis foram negociados, recebemos as instruções de pagamento da Registradora e existe uma obrigatoriedade legal que determina segui-las, visto que todas as condições já foram acordadas entre você e a instituição financeira. São essas instruções que podem ocasionar pagamento em contas diferentes daquelas que você cadastrou em nosso sistema.

Porque agora as empresas que fornecem serviços de cartão recebem da Registradora as condições das negociações realizadas pelo lojista com a instituição financeira, que podem implicar na alteração temporária ou definitiva dos dados de pagamento.

Por esse motivo, ocorreram ajustes no formato dos arquivos de conciliação das adquirentes que a Mooz transaciona, sendo necessário ajustar também o extrato do portal Mooz Cartões.

As transações de e-commerce, Omni e Omnichat dependem do processamento das empresas parceiras do mercado de cartões.

Operações que necessitam ajustes (como cancelamento e chargeback) dependeram do processamento das empresas Cielo e Rede.

Todas as empresas precisam informar à Registradora as negociações que envolvam recebíveis de cartão e dependem de um retorno positivo dessa instituição para liberar os valores para você. É esse retorno positivo que assegura uma trava nos recebíveis antecipados, garantindo que a instituição receba os valores devidos. Porém, esse retorno da Registradora não possui um prazo formalizado. Dessa forma, adotamos um prazo inicial de três dias úteis para garantir uma margem de segurança, para que o seu pagamento ocorra sem a incidência de atrasos.

Sim, a Circular afetou todo o mercado de cartões. Os primeiros problemas foram identificados no mês de junho de 2021, ocasionando indisponibilidade de comunicação com as Registradoras e das Registradoras entre si, com intervenções do Banco Central.

Atualizações:

Confira as adequações implementadas e como evoluímos nesse processo de transição:

Atuamos junto às Registradoras para resolver uma limitação tecnológica que estava impedindo as antecipações de recursos que já tenham sido antecipados em parte, ainda que esses valores estivessem livres.

Exemplo: Você tinha R$ 1.000,00 do arranjo Mastercard Crédito a receber originalmente em 15/09 e realizou uma antecipação de R$ 200,00 em 20/07. Portanto, ficou com um saldo a receber de R$ 800,00. No dia 05/08 você gostaria de antecipar mais R$ 300,00. Porém, até 11/08 esse tipo de operação não poderia ser realizado.

- Com a atualização, a Central de Antecipação foi atualizada com o total de valores livres dos seus recebíveis futuros. Lembre-se que se você já comprometeu sua agenda futura em garantias ou outras operações, os valores não poderão ser antecipados e estarão indisponíveis na Central de Antecipação.

- Iniciamos a conciliação das transações que ocorreram depois de 07 de junho, que gradativamente terão seus valores refletidos no Portal Mooz Cartões. Ainda na semana entre 23 e 27 de agosto trataremos os cancelamentos e chargebacks.

- Implementamos um pacote de ajustes nos processamentos de pagamento e antecipações.

Foi necessário adequar os processos junto à Registradora e a nova versão do extrato eletrônico teve sua data de publicação postergada e será disponibilizada a partir de 06/09.

- As correções da conciliação das transações e regularização do lançamento dos ajustes nos recebíveis (cancelamentos e chargebacks), seguem em andamento, com previsão de finalização até 03/09.

- Para empresas que não são franquias do Grupo Boticário as correções serão realizadas dentro do mês de setembro, com liberação para a solicitação de antecipações até 01/10.

- Implementamos um novo pacote de ajustes junto à Registradora, resultando na liberação dos pagamentos pendentes. Todas as regularizações serão finalizadas até 24/09.

- As correções também viabilizaram a atualização dos valores disponíveis na Central de Antecipação, que correspondem a até 90% dos recebíveis futuros, desde que não estejam sob efeito de travas de recebíveis em outras instituições.

- O lançamento e a conciliação dos valores de cancelamento e chargeback na agenda de recebíveis será realizado durante este mês. Você terá visibilidade desses valores gradativamente a partir de 24/09.

Os lançamentos de cancelamentos e chargebacks foram suspensos no período de junho a outubro, devido aos impactos gerados pelos novos fluxos com as Registradoras. Dessa forma, os abatimentos e a conciliação desses lançamentos não foram realizados e estão acumulados. A boa notícia é que nós já criamos um cronograma de regularização para que estes lançamentos sejam feitos. Eles serão realizados em ondas durante o mês de novembro, mitigando o impacto na sua operação. Confira o cronograma enviado para o seu e-mail. Os lançamentos estarão disponíveis para consulta no Portal Mooz Cartões e no extrato eletrônico. Os abatimentos serão realizados sobre a garantia de 10% dos recebíveis, para mitigar o impacto no fluxo de recebimentos da sua franquia.

Compartilhe este post em suas redes sociais:

2022 © Todos os direitos reservados por Mooz Soluções Financeiras. Uma empresa do Grupo Boticário. Confira a Política de Privacidade e Termos de Uso.